Условия предоставления займа

|

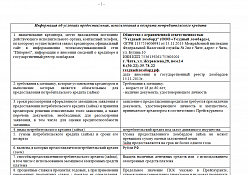

Информация об условиях предоставления, использования и возврата потребительского кредита

|

|

|

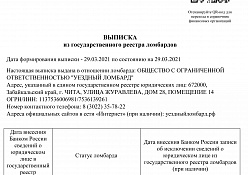

1. наименование кредитора, место нахождения постоянно действующего исполнительного органа, контактный телефон, по которому осуществляется связь с кредитором, официальный сайт в информационно телекоммуникационной сети "Интернет", информация о внесении сведений о кредиторе в государственный реестр ломбардов |

Общество с ограниченной ответственностью "Уездный ломбард" (ООО «Уездный ломбард»), ОГРН 1137536006981 от 15.11.2013 Межрайонной инспекции Федеральной Налоговой службы № 2по г.Чите, адрес: г.Чита, ул. Бутина,10 ИНН/КПП 7536139261/753601001 г. Чита, ул. Журавлева,28, пом.14 8-(30-22)-35-78-22 уездныйломбард.рф. дата внесения в государственный реестр ломбардов 15.11.2013г. |

| 2. требования к заемщику, которые установлены кредитором и выполнение которых является обязательным для предоставления потребительского кредита (займа) |

Требования к заемщику: - возраст от 18 до 80 лет; - наличие документа, удостоверяющего личность |

| 3. сроки рассмотрения оформленного заемщиком заявления о предоставлении потребительского кредита (займа) и принятия кредитором решения относительно этого заявления, а также перечень документов, необходимых для рассмотрения заявления, в том числе для оценки кредитоспособности заемщика |

заявление о предоставлении кредита не требуется при наличии документа, удостоверяющего личность и имуществом, принимаемое кредитором в соответствии с Прейскурантом |

| 4. виды потребительского кредита (займа) | потребительский кредит под залог движимого имущества |

| 5. суммы потребительского кредита (займа) и сроки его возврата |

Сумма предоставленного ломбардом займа не может превышать сумму оценки заложенной вещи. Займ предоставляется на срок не более одного года |

| 6. валюты, в которых предоставляется потребительский кредит (заем) | Рубли РФ |

| 7. способы предоставления потребительского кредита (займа), в том числе с использованием заемщиком электронных средств платежа | Выдача наличных денежных средств или с использованием электронных средств платежа |

| 8. процентные ставки в процентах годовых, а при применении переменных процентных ставок - порядок их определения, соответствующий требованиям Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите», указываемые в кредитных договорах | Предельное значение ПСК указано в Прейскуранте, утвержденное генеральным директором и не может превышать ПСК установленное ЦБ РФ. Согласовывается с заемщиком в Индивидуальных условиях при заключении договора |

| 8.1. дата, начиная с которой начисляются проценты за пользование потребительским кредитом (займом), или порядок ее определения; | Проценты по договору потребительского займа начисляются со дня, следующего за днем выдачи займа |

| 9. виды и суммы иных платежей заемщика по договору потребительского кредита (займа); | Не применимо |

| 10. диапазоны значений полной стоимости потребительского кредита (займа), определенных с учетом требований Федерального закона от 21.12.2013 № 353- ФЗ «О потребительском кредите» по видам потребительского кредита (займа); | потребительский кредит под залог движимого имущества не превышает ПСК установленное ЦБ РФ |

| 11. периодичность платежей заемщика при возврате потребительского кредита (займа), уплате процентов и иных платежей по кредиту (займу); | Заемщик вправе досрочно, частично или полностью вернуть сумму займа. При частичном досрочном возврате суммы займа размер платежа уменьшается на сумму процентов, начисленных на дату платежа, и сумму частично погашенного основного долга. При условии полной оплаты процентов начисленных на дату обращения, срок действия договора продлевается на новый срок. В случае досрочного погашения в день выдачи займа срок пользования денежными средствами считается равным одному дню. Проценты по займу начисляются исходя из фактического срока пользования денежными средствами, равного одному дню |

| 12. способы возврата заемщиком потребительского кредита (займа), уплаты процентов по нему, включая бесплатный способ исполнения заемщиком обязательств по договору потребительского кредита (займа); | Путем внесения денежных средств в кассу в месте получения займа, либо на расчетный счет кредитора |

| 13. сроки, в течение которых заемщик вправе отказаться от получения потребительского кредита (займа); | В любое время до момента получения денежных средств и подписания договора потребительского займа. |

| 14. способы обеспечения исполнения обязательств по договору потребительского кредита (займа); | Займ предоставляется под залог движимого имущества |

| 15. ответственность заемщика за ненадлежащее исполнение договора потребительского кредита (займа), размеры неустойки (штрафа, пени), порядок ее расчета, а также информация о том, в каких случаях данные санкции могут быть применены; |

В случае невозвращения в установленный срок суммы займа, обеспеченной залогом имущества, и оплаты за услуги ломбарда Залогодержатель вправе по истечении льготногомесячного срока реализовать это имущество в порядке, установленном действующим законодательством.При этом, оценочная стоимость заложенного имущества является их рыночной стоимостью. Залогодатель в любое время до продажи заложенной вещи имеет право прекратить обращение на нее взыскания и ее реализацию, исполнив предусмотренное Договором займа и обеспеченное залогом обязательство. |

| 16. Информация об иных договорах, которые заемщик обязан заключить, и (или) иных услугах (работах, товарах), которые он обязан приобрести в связи с договором потребительского кредита (займа), а также информация о возможности заемщика согласиться с заключением таких договоров и (или) приобретением таких услуг (работ, товаров) либо отказаться от них | Для получения займа наличными денежными средствами заключение дополнительных договоров, кроме договора потребительского займа, оформляемого в виде залогового билета по установленной форме (Указание Банка России от 11.05.2021 N 5790-У), не требуется. Иные услуги (работы, товары) не оказываются (не предлагаются). |

| 17. информация о возможном увеличении суммы расходов заемщика по сравнению с ожидаемой суммой расходов в рублях, в том числе при применении переменной процентной ставки, а также информация о том, что изменение курса иностранной валюты в прошлом не свидетельствует об изменении ее курса в будущем, и информация о повышенных рисках заемщика, получающего доходы в валюте, отличной от валюты кредита (займа); |

Увеличение суммы расходов не предусмотрено. Изменение курса иностранной валюты и повышенные риски заемщика – отсутствуют, поскольку потребительский займ предоставляется в рублях. |

| 18. информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении потребительского кредита (займа), может отличаться от валюты потребительского кредита (займа); | Не применимо |

| 19. информация о возможности запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа); |

Ломбард вправе осуществлять уступку прав (требований) по договору потребительского займа после того как вещи становятся невостребованными (по окончании льготного срока) только юридическому лицу, осуществляющему профессиональную деятельность по предоставлению потребительских займов, юридическому лицу, осуществляющему деятельность по возврату просроченной задолженности физических лиц в качестве основного вида деятельности, специализированному финансовому обществу или физическому лицу, указанному в письменном согласии заёмщика, полученном Ломбардом после возникновения у заёмщика просроченной задолженности по договору потребительского займа, если запрет на осуществление уступки не предусмотрен федеральным законом или договором, содержащим условие о запрете уступки, согласованное при его заключении в порядке, установленном ФЗ «О потребительском кредите (займе)». При этом заёмщик сохраняет в отношении нового кредитора все права, предоставленные ему в отношении Ломбарда в соответствии с федеральными законами. Заёмщик имеет право запретить уступку Ломбардом третьим лицам прав (требований) по договору потребительского займа, о чём указывается в соответствующем пункте раздела I договора потребительского займа, и подтверждается подписью заёмщика. |

| 20. порядок предоставления заемщиком информации об использовании потребительского кредита (займа) (при включении в договор потребительского кредита (займа) условия об использовании заемщиком полученного потребительского кредита (займа) на определенные цели); | Не применимо |

| 21. подсудность споров по искам кредитора к заемщику | По месту нахождения истца. Стороны будут стремиться к разрешению спорных вопросов по Договору о потребительском кредите путем переговоров. |

| 22. формуляры или иные стандартные формы, в которых определены общие условия договора потребительского кредита (займа). | Общие условия предоставления займа |

| 23. Информация о праве заёмщика обратиться к кредитору с требованием, указанным в части 1 статьи 6.1-1 и (или) части 1 статьи 6.1-2 настоящего ФЗ «О потребительском кредите (займе)», и об условиях, при наступлении которых у заёмщика возникает соответствующее право |

Заёмщик по договору потребительского займа в любой момент в течение времени действия договора займа, за исключением случая, указанного в п. 2 ч. 2 ст. 6.1-2. ФЗ «О потребительском кредите (займе)», вправе обратиться к Ломбарду с требованием о предоставлении льготного периода, предусматривающего приостановление исполнения заёмщиком своих обязательств по такому договору (далее – требование), при одновременном соблюдении следующих условий: 1) размер займа, предоставленного по договору потребительского займа, не превышает максимальный размер займа, установленный Правительством РФ. До установления Правительством РФ максимального размера займа он составляет: - 1 600 000 рублей (для договоров займа,, обязательства по которым обеспечены залогом транспортного средства; ИЛИ - 450 000 рублей (для остальных договоров займа). 2) условия такого договора ранее не изменялись по требованию заёмщика (одного из заёмщиков), указанному в ст. 6.1-2 ФЗ «О потребительском кредите (займе)» или ст. 6 Федерального закона от 3 апреля 2020 года N 106-ФЗ "О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа", независимо от перехода прав (требований) по такому договору к другому кредитору. 3) не действует льготный период, установленный в соответствии со статьёй 1 Федерального закона от 7 октября 2022 года N 377-ФЗ "Об особенностях исполнения обязательств по кредитным договорам (договорам займа) лицами, призванными на военную службу по мобилизации в Вооружённые Силы Российской Федерации, лицами, принимающими участие в специальной военной операции, а также членами их семей и о внесении изменений в отдельные законодательные акты Российской Федерации"; 4) заёмщик на день направления требования находится в трудной жизненной ситуации; 5) на день получения Ломбардом требования отсутствует вступившее в силу постановление (акт) суда о признании обоснованным заявления о признании заёмщика банкротом и введении реструктуризации его долгов или о признании заёмщика банкротом и введении реализации имущества гражданина, в Едином федеральном реестре сведений о банкротстве отсутствуют сведения о признании заёмщика банкротом, по соответствующему договору потребительского займа отсутствует вступившее в силу постановление (акт) суда об утверждении мирового соглашения по предъявленному Ломбардом исковому требованию о взыскании задолженности заёмщика (об обращении взыскания на предмет залога, обеспечивающий исполнение обязательств по такому договору, и (или) о расторжении договора потребительского займа либо вступившее в силу постановление (акт) суда о взыскании задолженности заёмщика (об обращении взыскания на предмет залога и (или) о расторжении договора потребительского займа; 6) на день получения Ломбардом требования Ломбардом не предъявлены исполнительный документ, не обращено взыскание на предмет залога, обеспечивающий исполнение обязательств по такому договору. Конкретные положения о реализации права заёмщика обратиться к Ломбарду с требованием и порядок изменения условий договора потребительского займа по требованию заёмщика изложены в ст. 6.1-2. ФЗ «О потребительском кредите (займе)» |

Данная информация предназначена для неограниченного круга лиц в целях раскрытия информации о ломбарде и ломбардной деятельности в соответствии с требованиями действующего законодательства.

Индивидуальные условия договора потребительского займа согласовываются заёмщиком и Ломбардом индивидуально и отражаются в разделе I залогового билета.

Настоящий документ носит информационный характер и не является публичной офертой, приглашением делать оферты.